De la Estrategia a la Evidencia

Estándar Metodológico: Gestión Integrada del Riesgo Estratégico y Ponderación de Exposición Real

1. Marco Conceptual: El Riesgo Estratégico Interno como Eje de Gestión

La premisa fundamental de este estándar es que una crisis estratégica no surge de la nada; se incuba en los detalles. Los eventos de conmoción nacional, como las tragedias en Torres del Paine, los accidentes fatales de mineros en El Teniente o la crisis de Gasco, no son "cisnes negros" impredecibles, sino la materialización de riesgos internos que fallaron en su gestión operativa. Este estándar dicta que el foco prioritario debe ser el riesgo estratégico interno, aquel que nace del núcleo del negocio y cuya probabilidad es gestionable. Ignorar los detalles operativos que escalan a crisis no es un error de apreciación, sino una omisión estratégica que compromete la supervivencia corporativa.

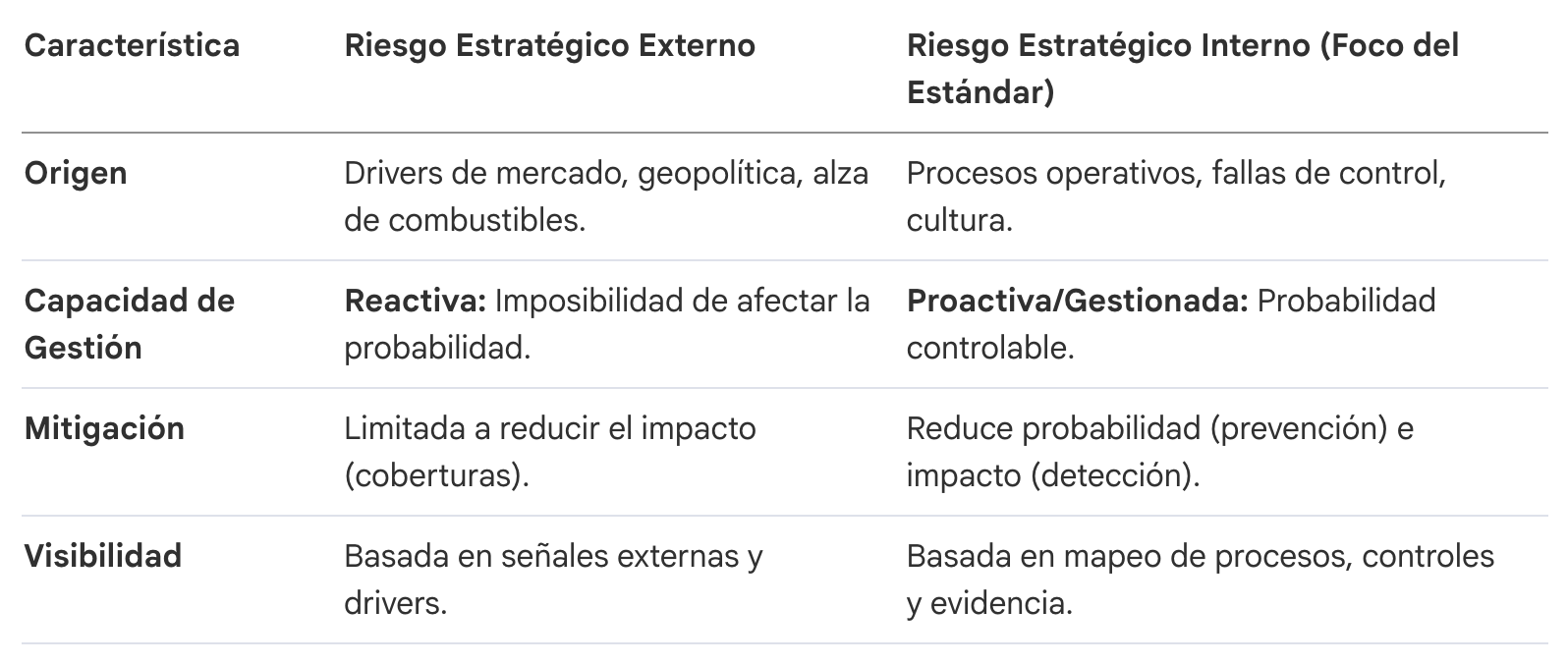

Análisis de Categorización: Proactividad frente a Reactividad

Para asegurar el rigor metodológico, la organización debe distinguir entre riesgos externos e internos bajo los siguientes criterios técnicos:

El Imperativo de la Visibilidad

El "silencio operativo" es el precursor técnico de la crisis. La fragmentación de datos en silos departamentales oculta desviaciones que, acumuladas, generan eventos de alto impacto. La transición desde datos aislados hacia una visibilidad ascendente es obligatoria; la gestión de riesgos deja de ser un cumplimiento estático para convertirse en un sistema de alertas tempranas. Esta visibilidad absoluta constituye el cimiento indispensable sobre el cual se edifica la arquitectura técnica que se detalla a continuación.

2. Arquitectura Integrada y el Método de Unificación de Criterios

La gobernanza corporativa exige una unidad de medida única: el Apetito al Riesgo. Es un error metodológico grave permitir que distintas áreas utilicen "termómetros distintos" para evaluar su exposición. Si bien las tolerancias pueden variar según la naturaleza del riesgo (Ambiental, Laboral, Compliance o Financiero), la metodología de medición debe ser transversal y común para permitir una asignación de recursos eficiente y una visión consolidada ante el Directorio.

Desarticulación de Silos y Estructura del Eje Conductor

La fragmentación metodológica diluye la responsabilidad. Este estándar integra todos los riesgos bajo un eje conductor compuesto por:

- Riesgo: Identificado a nivel de proceso y vinculado a la estrategia.

- Controles: Clasificados en Preventivos, Detectivos y Directivos.

- Evidencias: El único sustento fáctico de la operatividad del control.

- Incidentes: Materializaciones que sirven como contraste de la realidad.

- Planes de Acción: El mecanismo formal de remediación y cierre de brechas.

El Rol de la Auditoría en el Universo Auditable

Bajo este modelo, Auditoría Interna no actúa de forma aislada. Utiliza esta arquitectura para construir un Universo Auditable basado en la exposición real. El rigor del método exige que el Auditor no solo presente lo que va a auditar, sino que tiene la obligación de explicar explícitamente al Directorio qué procesos han quedado fuera del alcance y por qué, permitiendo una toma de decisiones informada sobre el presupuesto y la cobertura de riesgos. Esta arquitectura integrada es la que habilita los cálculos matemáticos de exposición que se presentan en la siguiente sección.

3. Dinámica de Cálculo: Del Riesgo Inherente al Residual y Proyectado

La precisión en el cálculo es el único antídoto contra la falsa sensación de seguridad que precede a las crisis. Este estándar prohíbe explícitamente el uso de datos históricos para calcular el riesgo inherente. La historia ya está contaminada por la existencia de controles; por lo tanto, la evaluación debe basarse en la Naturaleza Pura del proceso: qué ocurriría si no existiera protección alguna.

La Regla de Ponderación 70/30

Para consolidar riesgos operativos hacia el nivel estratégico, se rechazan los promedios simples, que diluyen las amenazas graves, y los valores máximos, que ocultan las mejoras generales. Tras un análisis de validación en más de 400 empresas donde se testearon ratios de 80/20 y 60/40, la metodología establece la Regla 70/30:

- 70% de peso al riesgo operacional más alto: Para garantizar que la amenaza más crítica sea la que defina la visibilidad estratégica.

- 30% de peso al promedio de los restantes: Para reconocer la gestión y el estado del sistema de control interno general.

Definición de Estados de Riesgo

- Riesgo Residual: El nivel de riesgo actual, sustentado en la efectividad real y comprobada de los controles vigentes.

- Riesgo Proyectado: El estado futuro de exposición una vez concluidos los planes de acción. No es un plazo cronológico, sino una meta de mitigación condicionada a la ejecución de mejoras.

Esta dinámica de cálculo solo adquiere validez mediante la verificación rigurosa de la efectividad de los controles, la cual se detalla seguidamente.

4. Medición de la Efectividad de Controles y Gestión de Evidencia

Para este estándar, un control sin evidencia es un control inexistente. La gestión del riesgo no admite declaraciones de buena fe; solo la prueba documental garantiza la mitigación. La efectividad de un control es directamente proporcional a la calidad y oportunidad de la evidencia presentada por el dueño del proceso.

Tipología, Ciclo de Validación y Degradación Automática

- Controles Preventivos: Actúan sobre la causa para reducir la probabilidad.

- Controles Detectivos: Actúan sobre el evento para reducir el impacto.

- Flujo de Validación: El dueño del proceso tiene la carga de la prueba; la segunda o tercera línea valida la suficiencia.

- Degradación Automática: El sistema dicta que, si la evidencia no es presentada o es rechazada, el control pierde su efectividad de inmediato. El tablero estratégico debe reflejar este aumento en el riesgo residual de forma automática, eliminando cualquier desfase entre la realidad y el reporte.

La efectividad teórica aquí establecida debe, no obstante, contrastarse permanentemente con la realidad de los incidentes reportados para evitar distorsiones en la matriz.

5. El "Reality Check": Consistencia entre Incidentes y Riesgo Residual

La alarma estratégica más crítica es la "inconsistencia de matriz". Una organización con un mapa de calor en verde que sufre incidentes constantes está realizando un "ejercicio de escritorio" y no una gestión real. La consistencia entre el riesgo residual reportado y la frecuencia de incidentes es el indicador definitivo de la salud del modelo.

Análisis de Causa Raíz (ACR) y Sincronización

La ocurrencia de un incidente no debe alterar el nivel de riesgo de forma mecánica. Debe activar un proceso obligatorio de ACR para determinar si la falla radicó en el diseño del control, en su ejecución (falta de evidencia) o en una identificación deficiente del riesgo original. Los incidentes, categorizados por su impacto financiero, legal o reputacional, generan los planes de acción que alimentan el Riesgo Proyectado. Un sistema de gestión vivo requiere que cada pérdida reportada o plan cerrado actualice la visión estratégica del Directorio en tiempo real. Esta trazabilidad de los fallos y sus remedios es lo que constituye la base de la protección legal y corporativa.

6. El Escudo Probatorio: Trazabilidad y Debida Diligencia

Ante una crisis, la trazabilidad es la única frontera entre un "evento de mala suerte" y una "negligencia manifiesta". El escudo probatorio no es una narrativa; es la capacidad técnica de demostrar que la organización hizo todo lo razonablemente posible para prevenir el daño.

Los 5 Pilares de la Debida Diligencia

Para blindar la responsabilidad de la Alta Dirección, la organización debe exhibir:

- Identificación Proactiva: Riesgos mapeados antes de su materialización.

- Controles Diseñados y Operados: Con definiciones claras y responsables asignados.

- Evidencia Documentada: Un registro histórico e inalterable de la operación de los controles.

- Incidentes Tratados: Demostración de aprendizaje y remediación tras errores previos.

- Auditoría Basada en Riesgo: Validación independiente y justificación técnica de las áreas no auditadas.

Conclusión del Estándar

La implementación de esta metodología reduce drásticamente la responsabilidad penal de las personas jurídicas y sus directivos al demostrar proactividad y diligencia profesional. La gestión de riesgos debe transformarse de un ejercicio de cumplimiento en un activo de supervivencia. Este estándar no es una sugerencia; es un método estructurado y una decisión corporativa firme para transitar de la reacción ante la crisis a una resiliencia estratégica comprobable.

Autoevaluación.

Aquí tienes un checklist de autoevaluación con preguntas clave derivadas de la metodología expuesta, diseñado para analizar la gestión de riesgos en cualquier organización:

Visión y Estrategia de Riesgos

- [ ] ¿Diferenciamos correctamente la naturaleza de nuestros riesgos? ¿Tenemos claro cuáles son los riesgos estratégicos internos (donde podemos afectar la probabilidad de ocurrencia) y cuáles son los externos (donde solo podemos mitigar el impacto)?.

- [ ] ¿Justificamos nuestras fallas como "cisnes negros"? ¿Tratamos los eventos graves e inesperados como algo aislado, o reconocemos que son riesgos reales y propios que nacen del corazón (core) del negocio?.

Metodología y Silos Organizacionales

- [ ] ¿Trabajamos en silos aislados? ¿Están las matrices de riesgo de las distintas áreas (riesgo operacional, compliance, prevención de delitos, medio ambiente, salud laboral) desconectadas y guardadas bajo siete llaves sin un hilo conductor?.

- [ ] ¿Usamos el mismo "termómetro"? ¿Medimos todos los riesgos de la organización con un único apetito al riesgo y una metodología común, variando únicamente los niveles de tolerancia según el tipo de riesgo?.

- [ ] ¿Calculamos mal el riesgo inherente? ¿Estamos cometiendo el error de calcular la probabilidad del riesgo inherente basándonos en datos históricos, ignorando que la historia ya tiene los controles aplicados y, por ende, refleja el riesgo residual?.

Controles, Evidencia y Trazabilidad

- [ ] ¿Nuestros controles están huérfanos? ¿Cada actividad de control (preventivo o detectivo) y cada incidente o plan de acción están conectados directamente a un riesgo específico?.

- [ ] ¿Reaccionamos a los incidentes de forma automática o analítica? Cuando ocurre un incidente o pérdida, ¿subimos automáticamente el riesgo residual, o realizamos primero un análisis de causa raíz para ver si falló el control, si cambió el proceso o si aumentó el riesgo inherente?.

- [ ] ¿Tenemos un "escudo probatorio"? Si ocurriera una crisis hoy, ¿podemos demostrar la debida diligencia con evidencia física de que los controles operaban de forma consistente y que fuimos proactivos en la gestión?.

Auditoría Interna y Toma de Decisiones

- [ ] ¿De dónde nace nuestro plan de auditoría? ¿El alcance de nuestras auditorías se basa en la matriz de riesgos de la organización y en los procesos con mayor nivel de exposición?.

- [ ] ¿Podemos justificar lo que NO auditamos? Si un riesgo se materializa en un área no auditada, ¿tenemos una justificación sólida (basada en una evaluación de riesgo integrada) para explicar al directorio por qué ese proceso quedó fuera del plan anual?.

- [ ] ¿Nuestras auditorías actualizan el sistema? Al finalizar una auditoría y llegar a acuerdos con el dueño del proceso, ¿esos riesgos reevaluados reemplazan el historial y mantienen viva y actualizada la matriz de riesgos de la empresa?.

Artículo Relacionados

Lee otros artículos que te ayudarán a adoptar mejores prácticas

Agenda Tu Demo

Para aprender como podemos transformar tu auditoría, riesgos y cumplimiento.